雖然美國總統川普多次明示、暗示要新任聯準會主席華許盡快降息,但降息的可能性似乎越來越低。當地時間10日,聯準會官網公布向國會提交的半年度貨幣政策報告,報告強調公開市場委員會(FOMC)實現穩定物價的決心並警告,能源漲價、關稅效應和AI投資熱三大因素已經推升通膨壓力。市場目前將觀察重點放在華許下週於國會聽證會上的發言傾向。

聯準會指出,第一季美國實際GDP年化增速溫和回升至2.1%,與去年增速持平;增長動力來自兩大板塊:高科技企業投資大幅走強,以及去年第四季政府停擺後,聯邦政府採購支出的反彈;今年前五個月,美國居民消費年化平均增速僅1.3%,力度偏弱;房地產市場持續低迷,成屋銷售、獨棟新房開工量今年內沒有增長;製造業產出大幅走高,核心驅動力是AI算力數據中心建設帶來相關設備需求擴張;勞動力供給增速放緩,但勞動生產率強勢增長,整體經濟體產能穩步擴張。

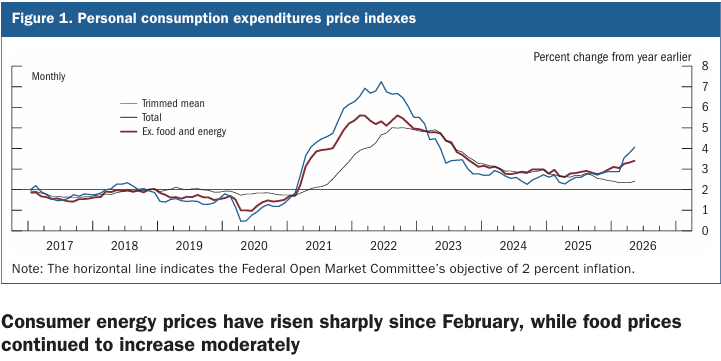

抑制通膨、增進就業是聯準會的兩大職責,其中,2026年春季通膨再度升溫,整體 PCE、核心PCE顯著高於2%的目標。

聯準會認為,美國通膨壓力來自三大因素:

首先,中東地緣政治衝擊能源供給。美伊衝突持續干擾荷姆茲海峽航運,原油價格上行推升全美汽油、工業能源成本,能源通膨向全產業鏈傳導,若衝突長期化,通膨黏性會進一步抬升;

其次,關稅政策滯後價格傳導。前期加徵關稅的成本持續向終端消費品轉移,居民商品價格承壓,短期難以快速回落;

其三,AI算力擴張帶來結構性需求通膨。全球雲計算廠商大規模擴建數據中心,HBM、DRAM、GPU、電力需求爆發,推高晶圓、電子設備、工業原料價格;短期加劇通膨,但長期AI提升勞動生產率有望緩解物價壓力,存在時間差。

聯準會指出,勞動力市場趨於平衡,經歷階段性降溫後,美國勞動力市場供需重回大致平衡;6月失業率4.2%,處於歷史低位,自去年夏天以來波動極小;今年裁員規模保持溫和,職位空缺總量持平,私營部門新增就業人數有所回升;移民流入顯著放緩、人口老齡化導致勞動參與率持續下滑,勞動力供給增速放緩;名義工資穩健增長,疊加勞動生產率大幅提升,單位用工成本壓力可控。

聯準會認為,美國金融體系整體穩健、抗風險能力充足,年初至今系統性風險水準持平;股票、企業債、住宅地產三大資產板塊估值均高於歷史平均值;非金融企業與居民總債務佔GDP比重持續小幅回落,為2000年初以來最低水準;對沖基金、大型壽險機構槓桿率仍高於歷史均值;銀行風險監管資本充足度處於近幾十年高位,銀行資產負債對長期美債收益率波動的敏感度下降。

聯準會指出,國際經濟體整體增長乏力,拖累因素包括中東衝突、美國關稅政策,AI 產業鏈投資熱潮一定程度對沖了下行壓力;國際整體通膨明顯升溫,能源及大宗商品漲價是主因,海外工業品出廠價格同步走高,輸入性通膨風險擴散;多國央行因此上調政策利率,其餘央行雖面臨經濟走弱壓力,也強化了抗通膨表態;國際股市上漲,但各國主權債券收益率同步上行;年初至今,美元貿易加權匯率小幅升值,實際匯率較歷史均值維持強勢。

7月14日和15日,華許將先後亮相眾議院金融服務委員會和參議院銀行委員會,這是他就任聯準會主席後首次到國會聽證。

市場不會過度解讀聯準會的書面報告,而是緊盯華許在國會聽證會中的發言,從中捕捉三大關鍵資訊,包括聯準會年內是否存在加息空間;升息時點有望落在10月或12月;對中東油價、能源通膨的政策應對思路;對AI產業過熱、經濟韌性的判斷。

美伊戰略一度推升美國油價與通膨預期,市場普遍擔心聯準會升息的風險;此外,下周將公佈6月美國CPI核心通膨數字,市場會根據華許在聽證會的發言和通膨數據來決定美債收益率、美元、美股科技股短期走勢;若華許表態偏鷹,將進一步強化升息預期,壓制高估值半導體、AI板塊;若釋放通膨可控、暫緩升息信號,則風險資產有望修復。