19日上午,日本央行行長植田和男宣布,將日本政策利率上調0.25個百分點至0.75%,利率創下1995年9月份以來的最高點,正式宣告30年的「超寬鬆貨幣政策」時代終結。奇怪的是,19日,日經指數逆勢上漲1.03%,日元兌美元匯率不升反貶至156元大關,但一場可能波及日本周邊國家的金融危機已隨之而來。

據大陸財經自媒體「吳曉波頻道」報導,其實原本大陸市場對日本央行升息的關注度不高,但是坊間的一則小道消息卻讓人對此事警惕起來:日本央行升息會引發金融海嘯;全球的股票、基金等金融資產都被捲進去,甚至金融市場會爆發一個堪比次貸危機(即2008年金融海嘯)的大事件。

●再不升息 日本通膨就爆了

日本升息並不是今年12月才突然宣佈的。從去年3月開始,日本央行就啟動了加息進程,19日是是第四次,所以不是一個突發新聞。

日本央行升息而且是連續加息,最主要的原因就是不升息,日本國內的通膨就控制不住了;就在19日,日本政府公布的11月消費者物價指數(CPI)年增率降至2.9%,但仍連續第44個月高於央行設定的2%目標。

這意味著通膨已不是短期的「輸入性通膨」,而是滲透到日本經濟骨骼之中的持續性價格上漲;如果日本央行不採取措施,通膨將面臨失控的風險,最終引發類似前兩年困擾拜登政府的停滯性通膨。

日元持續疲軟帶來的輸入性通膨壓力,成為本次升息的直接引信,為此,日本央行被迫選擇放棄維持了幾十年的超寬鬆利率,而植田和男的目的只有一個:解決通膨問題。

●升息尚未引發套息者離場

升息有個副作用,那就是引發大規模日元套息交易者離場。套息交易是指,借入便宜的日元後,兌換成美元,購買收益率更高的美元(5%),從中賺取利差。只要美日匯率波動不大,美元利率越高,日元利率越低,獲利空間就越大;相反的,一旦日元和美元的利率不斷縮小,利潤也會不斷減少,這將導致套息交易者撤離金融市場,從而引發短期的金融市場動盪。

大陸財經評論員劉曉博指出,日元套利資金主要流向美國,其次是韓國、歐洲(如德國)、澳洲、越南、印尼等,所以,日元升息後,對這些國家的影響較大。

日元套利交易的規模到底有多大?2024年8月,當時有德銀分析師指出,日本政府的資產負債表是20兆美元,從廣義來說,整個日本政府都在進行套息交易;截至2024年第3季,日本國際投資淨頭寸高達3.2兆日元,而日本銀行2024年第1季的外幣貸款金額大概是1兆美元左右。

那麼為什麼日元升息後後,原本擔心的金融市場動盪不但沒有發生,日本股市甚至還上漲了?

原因之一是植田和男先打了預防針,讓市場至少提前一周消化風險,劉曉博認為,即便升息後,日本基準利率還是偏低,相對美元依然有套利空間,因此套利資金不會立即、全面大潰逃。

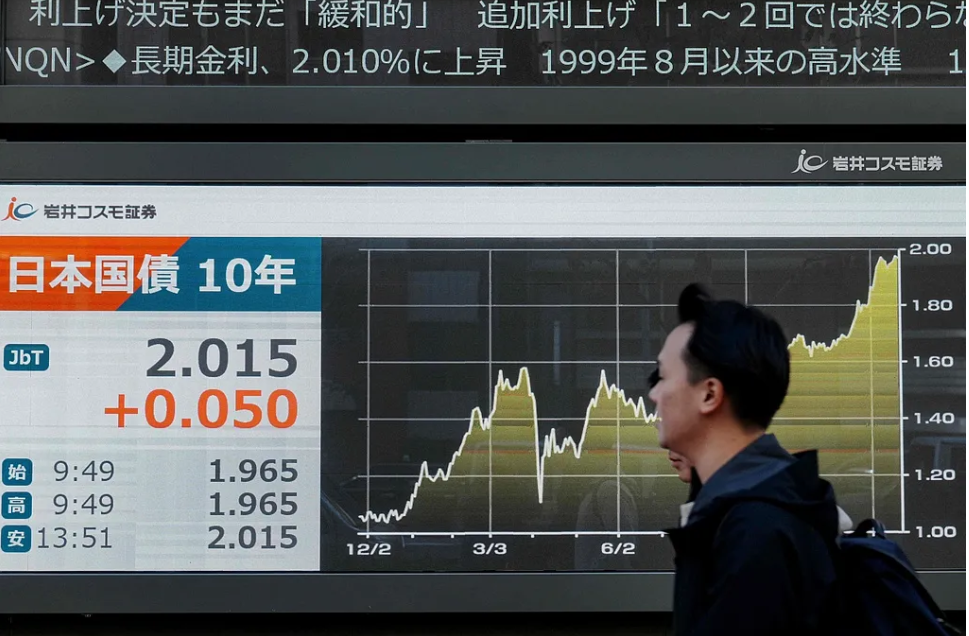

相比日元套利,升息後,日元匯率和日本國債的問題可能更棘手一些,對資本市場的影響也更大。首先,日本央行升息後,美元兌日元開始走高,截至19日晚間,美元兌日元最高觸及157.394,距離前高點161.95僅有一步之遙。

●升息日元卻貶值

按理來說,日本央行升息,日本利率提高,會吸引投資者買入日元資產吃利息,為什麼升息後,日元貶值得更快了呢?

第一個原因是利好出盡,日元升息帶來的利好,早就被半個月的市場交易給消化”掉;第二個原因是植田和男對未來央行升息的表述過於模糊,沒有給市場清晰的升息路徑,也並沒有釋放推動短期利率進一步走高的信號。

因此,央行宣布升息後,日元匯率隨之再度走弱,下探至157大關。

資產管理公司EFG分析,日本央行似乎被政治形勢發展所麻痹,可信度開始受到市場質疑,所以投資者只能用腳投票,賣出日元。

如果日元持續貶值,日本央行將如何應對?2022年10月份,隨著日元急劇貶值,跌破30年低點以後,日本被迫賣出價值600億美元的美國國債,轉而購入日元從而成功扼制住日元的崩盤;隨著日元匯率再次逼近歷史低點,日本央行這次會不會重演3年前賣美國國債,買入日元的救市劇本,讓市場高度關注。

●日債才是那顆最大的雷

相比日元匯率的波動,日本債券市場的動靜更為驚心動魄。升息決定公布後,日本政府債券價格下跌,其中10年期國債收益率升至2.022%,創下26年來的高位。

日本國債收益率越高,意味著拋售的人越多,日本政府需要被迫用更高的收益率去吸引買家;市場顯示,日債是遭到拋售,出現「買盤支撐顯著缺失」的情況。

而巨額國債正是日本政府目前面臨的最大麻煩,國際貨幣基金會(IMF)的資料顯示,日本是世界上負債率最高的經濟體之一,目前日本政府債務占GDP的比重高達230%。

當日本此前維持零利率或負利率時,日本龐大的債務幾乎不會產生利息收入,而隨著央行升息,日本每年支付的債務利息會逐漸增多,這會給本就脆弱的日本財政帶來更大的負擔,而指數級上升的利息壓力,相當於給日本經濟頭頂懸掛一柄達摩克利斯之劍。

●高市內閣仍擴大財政支出

其次,日本新內閣還是採取擴張的財政政策,11月底,日本政府批准了高達21.3兆日元的綜合經濟刺激政策。這是日本近年來最大的經濟刺激計畫。

《朝日新聞》已警告,日本央行在寬鬆時期購買了大量國債,一旦後續繼續升息,或者債券價格出現下跌,那麼就會導致日本財政受到直接衝擊。

牛津經濟研究院日本首席經濟學家長井滋人則在最新報告中指出,日本的財政政策將持續寬鬆,要警惕由此觸發的債務可持續性的風險。

野村綜合研究所研究員木內登英則分析,日本政府正面臨引發「日本資產全面拋售潮」的風險,如果日本政府執意推行,日本將會面臨「股債匯三殺」的風險。